时间: 2025-02-10 04:35:47 | 作者: 火狐官网app

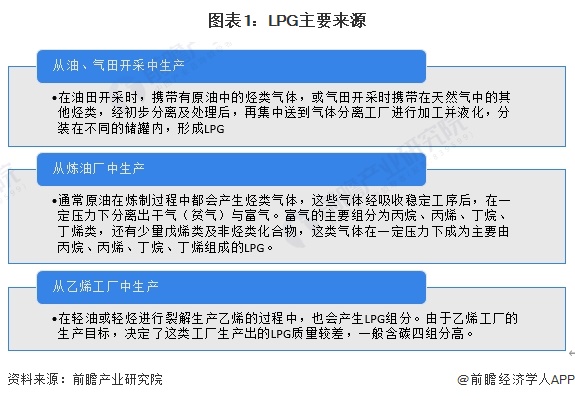

LPG(Liquefied Petroleum Gas)即液化石油气的英文缩写,是石油产品之一。液化石油气是石油在提炼汽油、煤油、柴油、重油等油品过程中剩下的一种石油尾气,通过一定程序,对石油尾气加以回收利用,采取加压的措施,使其变成液体,装在受压容器内,液化石油气的名称即由此而来。

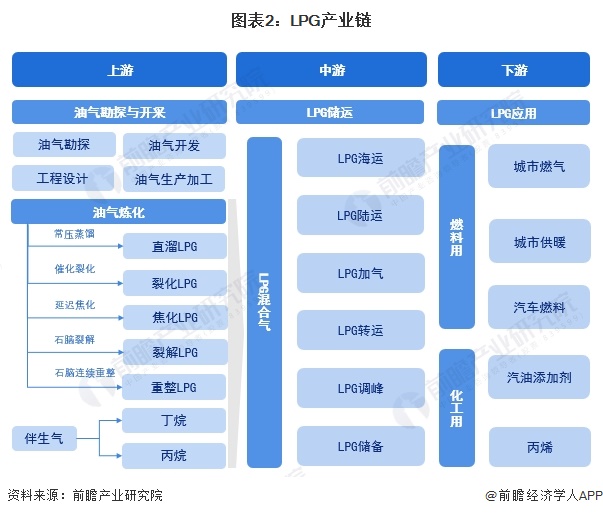

LPG产业链包括上游石油天然气勘探、开发生产,中游储运和下游利用等环节。经过采集、净化后,LPG经中游长输管道运输至下游燃气公司;下游燃气公司向中游经营商采购LPG,然后通过低压、窄口径输配系统分配至终端用户。其产业链如下图所示:

从LPG产业链参与者来看,上游企业主要为石化企业,包括中国石油中国石化等,中游主要为LPG储运企业,其中运输企业包括中远海控招商轮船等,储存企业包括岳阳兴长中裕燃气等。

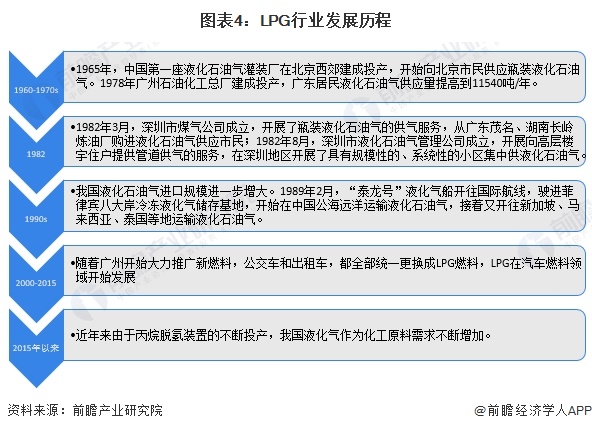

气体燃料的发展跟着社会经济的发展而发展、随工业技术的进步而进步,并不断向高层次发展。从煤气的供应开始,过渡到液化石油气,最终实现天然气大管网供气是我国气体燃料的发展途径。从1965年,中国第一座液化石油气灌装厂在北京西郊建成投产,到现如今被LNG逐步取代,我国液化气需求逐步转向化工原料。

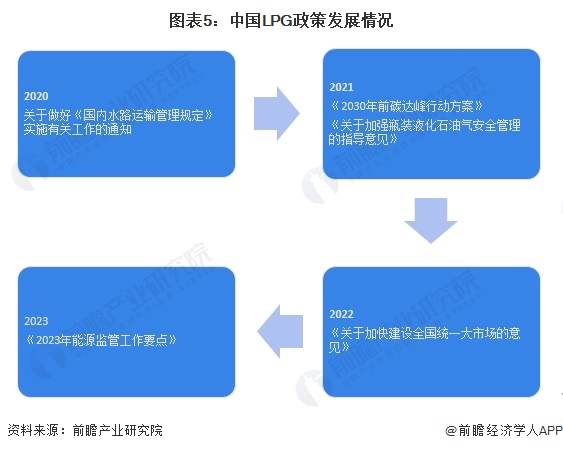

自2016年以来,发改委、国家能源局等多部门都陆续印发了支持、规范LPG行业的发展政策,内容涉及LPG发展规划及支持政策等,政策性质以规范类为主。相关行业政策具体如下:

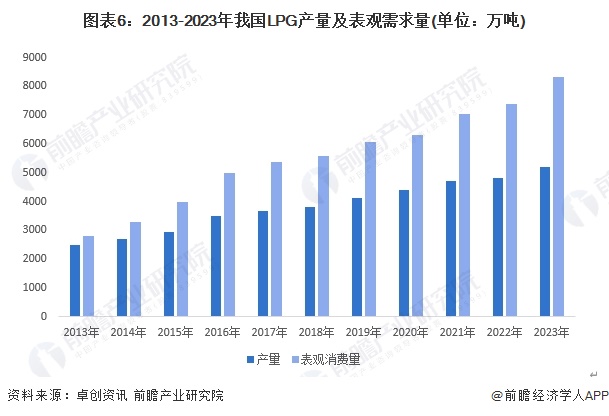

近些年来我国LPG生产发展较快,LPG产量在逐步稳步上升。相较于国外液化气大多数来源于于油气田伴生气,我国液化气大多数来源于于炼厂。2023年我国炼厂开工率维持在较高的水平,液化气产量整体维持稳中有增的趋势,同时随着PDH装置产能不断投放,进口需求大幅度的增加,液化气表观消费量继续刷新历史新高。

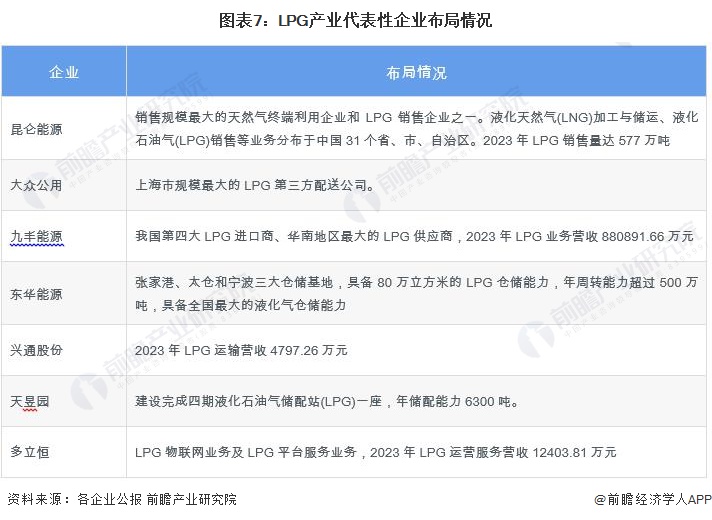

从我国LPG代表性企业布局情况去看,各企业在LPG产业的布局定位略有不同,其中昆仑能源为全产业链布局,而九丰能源东华能源、兴通股份、大众公用等则专注于LPG的运输及仓储。我国主要企业产线布局情况如下:

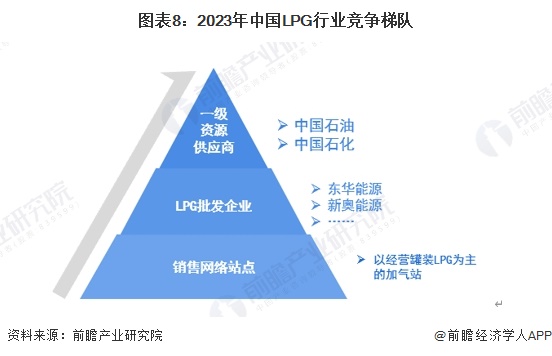

我国LPG行业竞争分为三个梯队。第一级资源供应企业最重要的包含中石油、中海油等石油开采加工公司。第二级为LPG批发企业,如东华能源新奥能源等。第三梯队以经营灌装LPG和LPG加气站的销售网络站点为主。

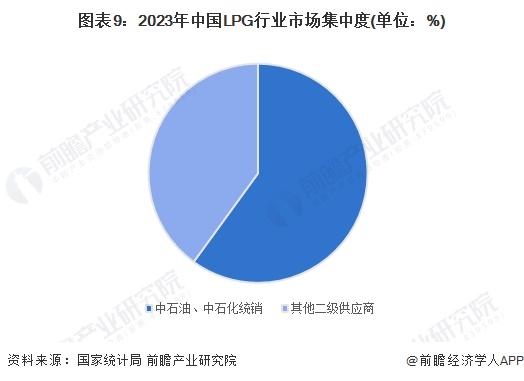

中国的LPG供应方主要是中国石化中国石油、地方炼厂和进口贸易商。我国LPG市场超过60%产量由中石化和中石油进行统销,整体看来市场集中度较高。

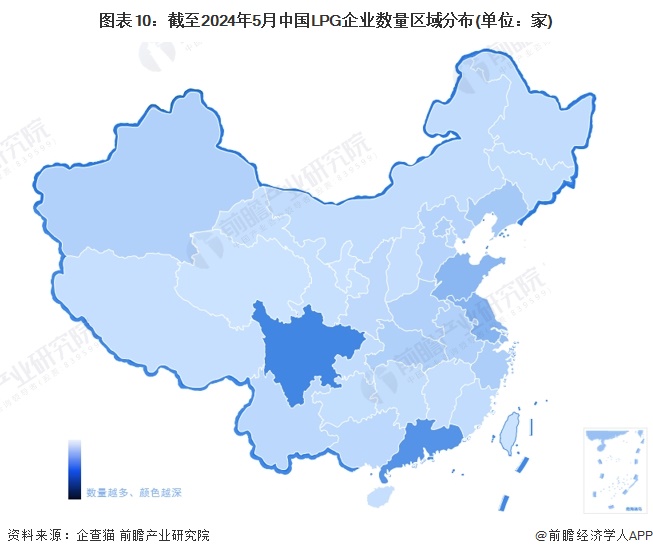

从企查猫以“LPG”为关键词进行精确搜索,得到LPG企业区域分布。从我国LPG产业链企业区域分布来看,主要分布在四川省,其次是在广东、山东、江苏等地区;其余地方公司数较少。

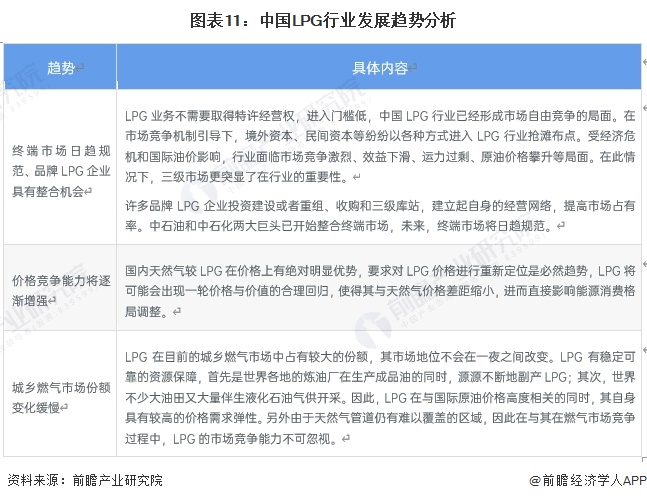

LPG呈现终端市场日趋规范,品牌LPG企业整合机会增加、价格竞争能力将逐渐增强、城乡燃气市场占有率变化缓慢等发展的新趋势,具体如下。

更多本行业研究分析详见前瞻产业研究院《中国LPG(液化石油气)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章的主要内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对LPG行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来LPG行业发展轨迹及实践经验,对LPG行业未来的发展前途做出...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

联系我们

联系我们